上市猪企1-2月数据曝光,三大梯队分化严重

---- 广告,也是一种资讯----

一、头部阵营:

牧原依旧领跑,温氏稳扎稳打

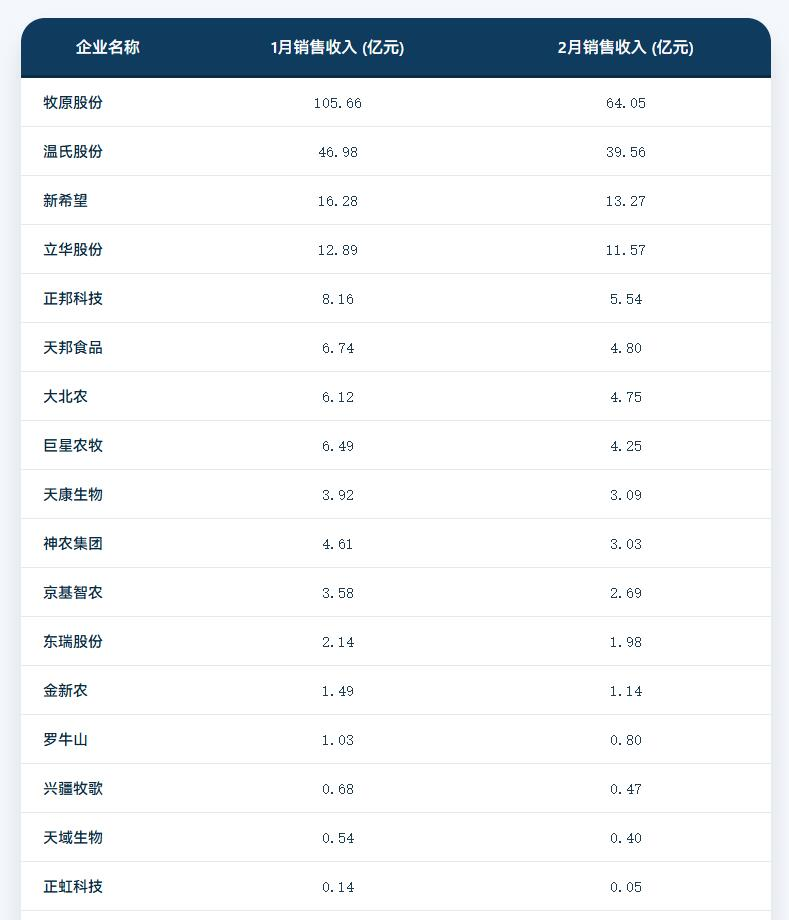

先看第一梯队。牧原股份一骑绝尘,1-2月累计出栏生猪超过1160万头,两个月销售收入加起来将近170亿元。虽然2月份销量环比1月有所下降,同比也降了34.33%,但体量摆在那里,行业老大的位置暂时没人能撼动。

温氏股份这两个月出栏566万头,销售收入86.54亿元,稳稳坐在第二把交椅上。值得留意的是,温氏2月份的销量同比降幅只有6%左右,在头部企业里属于控制得比较好的。从数据来看,温氏一直走的是稳健路线,不盲目冲量,这种行情下,稳比什么都重要。

新希望这两个月出栏210万头,同比还有近20%的增长,在头部里算是逆势扩张的代表。不过扩张也有扩张的烦恼,2月份销售均价11.45元/公斤,在头部里处于偏低水平。

二、腰部阵营:有人欢喜有人忧

再看第二梯队,这里的分化最为明显。正邦科技这两个月出栏168万头,同比大增68.01%,是表格里增速最高的企业之一。从数据走势看,正邦这一两年一直在恢复元气,现在看来确实缓过来了,但能否持续还得继续观察。

天邦食品、大北农、新五丰、巨星农牧这几家,月出栏量基本在30-70万头之间,属于中型规模企业的代表。其中巨星农牧表现抢眼,1月出栏40.44万头,2月29.74万头,同比增幅23.76%。从产能释放节奏看,这家企业的猪场管理和代养模式似乎跟得上扩张步伐。

相比之下,傲农生物的数据就显得有些落寞。1月出栏16.66万头,2月14.8万头,虽然同比还有52%的增长,但跟前几年高峰期比已经不可同日而语。从公开信息来看,傲农现在的重点是保主业、降负债,养猪板块的扩张步伐已经明显放缓。

三、第三阵营:

体量虽小,但韧性十足

第三梯队是那些月出栏量在20万头以下企业。别看它们体量小,但各有各的活法。京基智农、神农集团、东瑞股份这几家,虽然出栏量不大,但胜在成本控制得好,区域市场深耕得深。

特别值得一提的是东瑞股份,2月份销售均价12.31元/公斤,是所有企业里最高的。这家企业拥有供港配额,价格比内地市场高出一截,这是他们的独特优势。

罗牛山、天域生物、正虹科技这几家,出栏量就更小了,有的一个月才卖几万头猪。小有小的好处,船小好调头,现在这行情,不亏就是赚,活着比什么都强。

四、价格端:

全线跌破13元,养殖户承压

从价格数据来看,2月份所有企业的生猪销售均价都在13元/公斤以下。东瑞股份12.31元/公斤排第一,兴疆牧歌10.39元/公斤垫底,大部分集中在11-12元之间。

当前饲料价格虽然有所下降,但人工、防疫、水电等成本仍在上涨。按行业普遍估算的完全成本14元/公斤左右来衡量,现在出栏一头猪亏损200多元是常态。

从1月到2月,所有企业的销售均价都在往下走,每公斤降了1块钱左右。春节后本来就是传统消费淡季,叠加去年能繁母猪存栏量逐步恢复,市场供应充足,猪价承压在预料之中。

五、收入端:

销量降、价格降,收入自然跟着降

收入数据最能说明问题。牧原股份从1月的105.66亿元降到2月的64.05亿元,降幅近40%。温氏股份也从46.98亿元降到39.56亿元。几乎清一色都是环比下降,与销量下降、价格下降的双重挤压直接相关。

不过也有个别企业收入降幅相对较小,比如东瑞股份,从2.14亿元降到1.98亿元,只降了7%左右。这与它有稳定的高价渠道不无关系。在猪价普跌的时候,有稳定的销售渠道和价格优势,确实能抗跌一些。

梳理完这些数据,可以看出养猪这个行业越来越考验真功夫。以前行情好的时候,谁都能赚一把;现在行情波动大,拼的是成本控制、疫病防控、资金链管理,还有对市场的判断力。

头部企业靠规模优势和成本优势,还能在低谷期稳住阵脚;腰部企业要么有特色,要么有区域优势,勉强能维持;尾部企业则更多是靠灵活应变,在夹缝中求生存。

养猪这事,急不得,也停不得。急了一窝蜂上,价格准跌;停了一窝蜂下,价格准涨。关键是自己心里得有本账,能养就稳住养,不能养就果断减。

对养猪人来说,不管是大型企业还是中小散户,能在这个周期里活下来,就是赢家。至于下一波行情什么时候来,谁也说不准,但有一点是肯定的:猪周期不会消失,只会以不同的形式反复出现。养猪人能做的,就是练好内功,等着风来。

农兜小程序

⇩⇩⇩

如在小程序使用中有任何建议和反馈,欢迎后台留言。

期待与您面对面地交流!

往期回顾

农兜&猪兜旗下所有平台转载的文章均已注明来源。对于猪兜原创文章,其他平台在转载时务必注明出处。特别说明的是,未经允许,禁止对猪兜特别说明的文章进行转载。感谢您的支持与配合;我们刊登的所有文章仅供养猪人参考学习,如有不妥之处,请及时联系我们,同时请添加官方微信号:smil13121487481

热门视频

热门视频

{{item.content}}